Phía sau sự tăng trưởng 2 con số của thị trường chung, hiệu quả giữa các ngành và các doanh nghiệp có sự phân hóa lớn với không ít doanh nghiệp ghi nhận lợi nhuận sụt giảm mạnh, thậm chí thua lỗ.

Trái chiều bức tranh ngành dịch vụ tài chính

Sau khi cổ phiếu VBB của VietBank giao dịch trên UPCoM từ ngày 30/7/2019, đến nay đã có 18/35 ngân hàng đưa cổ phiếu lên giao dịch trên sàn chứng khoán.

Không chỉ dồi dào về số lượng, ngân hàng cũng là nhóm chiếm số lượng áp đảo về quy mô vốn hóa dẫn đầu thị trường. Tính riêng trên HOSE, nhóm này đang giữ 9/30 vị trí trong danh mục VN30 với khoảng 1/4 vốn hóa toàn sàn. Do vậy, việc duy trì tăng trưởng lợi nhuận của nhóm này trong 2019 chính là điểm sáng hỗ trợ thị giá cổ phiếu, tạo lực đỡ cho VN-Index.

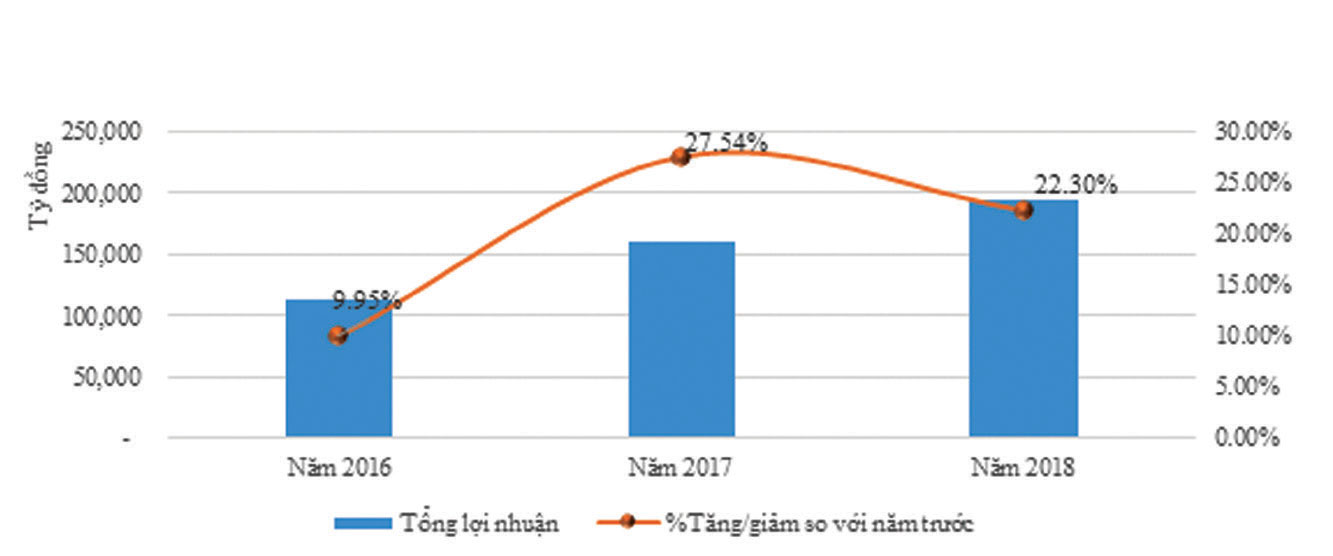

Thống kê báo cáo tài chính chưa kiểm toán của 18 ngân hàng trên sàn cho thấy, tổng lợi nhuận trước thuế năm 2019 đạt hơn 110.000 tỷ đồng, tăng 29% so với năm 2018 với 16/18 ngân hàng báo lợi nhuận tăng trưởng, bao gồm toàn bộ 13 ngân hàng niêm yết.

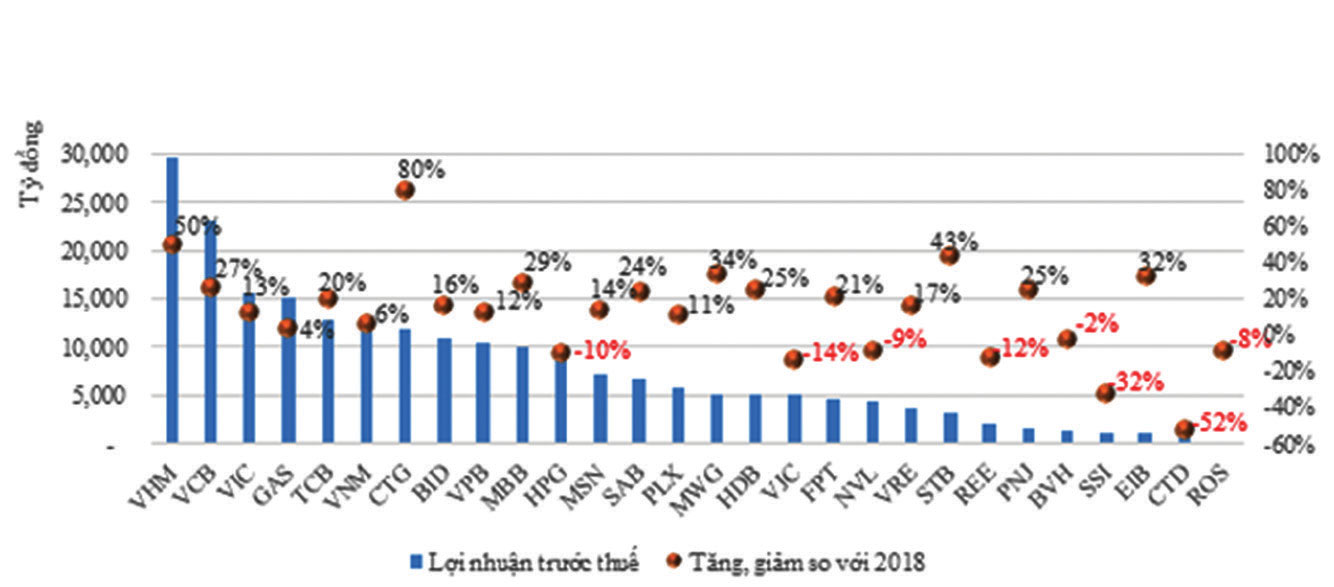

Xét về quy mô lợi nhuận, Vietcombank (VCB) tiếp tục giữ vị trí dẫn đầu với lợi nhuận trước thuế cả năm 2019 đạt 23.122,7 tỷ đồng, tăng 26,6% nhờ sự tích cực tại các mảng kinh doanh như cho vay, hoạt động dịch vụ, kinh doanh ngoại hối… Ðây cũng là mức lợi nhuận cao nhất từ trước đến nay mà VCB đạt được.

Tiếp theo VCB, có 5 ngân hàng khác ghi nhận lợi nhuận vượt mốc 10.000 tỷ đồng trong năm 2019, bao gồm BIDV (BID), VPBank (VPB), VietinBank (CTG), Techcombank (TCB) và MBBank (MBB).

Trong số này, CTG là ngân hàng có mức tăng trưởng lợi nhuận ấn tượng nhất sau khi mạnh tay trích lập dự phòng trong quý IV/2018. Kết thúc năm 2019, CTG đạt 11.780 tỷ đồng lợi nhuận trước thuế, tăng 79,6% so với năm 2018.

Tiếp đó là MBB với mức tăng 29,2%, ghi nhận năm đầu tiên lợi nhuận vượt 10.000 tỷ đồng. Tại VPB và BID, mức tăng tuy thấp hơn, nhưng vẫn là 2 con số, lần lượt đạt 12,3% và 15,8%.

Các ngân hàng Sacombank (STB), HDBank (HDB), TPBank (TPB), Eximbank (EIB), SHB và ACB nhìn chung tiếp tục ghi nhận kết quả tích cực khi duy trì đà tăng trưởng 2 con số.

Bên cạnh câu chuyện tăng trưởng lợi nhuận, việc kiểm soát và xử lý nợ xấu cũng là điểm sáng. ACB, VCB, CTG và SHB có nợ xấu tính đến 31/12/2019 giảm mạnh cả về giá trị và tỷ trọng trên tổng dư nợ so với đầu năm.

HDB, STB, EIB, MBB hay TCB cũng ghi nhận sự tích cực trong xử lý nợ xấu, cho dù dư nợ xét về giá trị tăng.

Trong khi nhóm ngân hàng duy trì tăng trưởng lợi nhuận cao trong năm qua, thì tại 2 nhóm dịch vụ tài chính khác là bảo hiểm và chứng khoán, tình hình không mấy khả quan.

Tại nhóm bảo hiểm, khối các công ty bảo hiểm phi nhân thọ vẫn duy trì tăng trưởng lợi nhuận khá tốt như CTCP PVI (PVI) báo lãi trước thuế 934 tỷ đồng, tăng 25,4% so với 2018; Tổng CTCP Bảo Minh (BMI) báo lãi tăng 9,6% hay Tổng CTCP Bảo hiểm Petrolimex (PGI) ghi nhận lợi nhuận trước thuế tăng 12,1%.

Trong khi đó, tăng trưởng lợi nhuận của "ông lớn" bảo hiểm (bao gồm cả nhân thọ và phi nhân thọ) là Tập đoàn Bảo Việt (BVH) đã chững lại. Cụ thể, lợi nhuận trước thuế hợp nhất năm 2019 của BVH đạt 1.392 tỷ đồng, giảm 2,1% so với năm 2018.

Trong năm qua, thị phần tại nhiều công ty chứng khoán Top đầu suy giảm, thậm chí bị đánh bật khỏi Top 10.

Chẳng hạn, báo cáo tài chính năm 2019 của CTCP Chứng khoán SSI - cổ phiếu chứng khoán duy nhất trong nhóm VN30 - cho biết, doanh thu hoạt động giảm 11,9%, doanh thu tài chính giảm 75% (xuống 66,5 tỷ đồng), trong khi chi phí tài chính tăng 53,3%, kết quả là SSI chỉ thu về 1.105,5 tỷ đồng lãi trước thuế, giảm 31,9% so với năm 2018.

Cũng trong Top dẫn đầu thị phần, CTCP Chứng khoán Bản Việt (VCI) ghi nhận doanh thu giảm 15,4% so với năm 2018, lợi nhuận trước thuế giảm 15,5%. CTCP Chứng khoán TP.HCM (HCM) có doanh thu hoạt động giảm 33,6% so với cả năm 2018, lợi nhuận trước thuế giảm 36,9% và chỉ hoàn thành 62,3% kế hoạch cả năm.

Sự chững lại của khối ngành sản xuất

Trong nhóm vật liệu như tôn, thép hay ngành xây dựng, khó khăn một mặt đến từ việc các dự án bất động sản để ở gặp khó khăn trong triển khai, nhiều dự án bị trễ tiến độ pháp lý, khó khăn về nguồn vốn ảnh hưởng tăng trưởng doanh thu, mặt khác là xu hướng giá nguyên vật liệu đầu vào diễn biến bất lợi… đã ảnh hưởng đến lợi nhuận.

Trong khối doanh nghiệp ngành tôn - thép, CTCP Tập đoàn Hòa Phát (HPG) doanh thu thuần năm 2019 chỉ tăng 14%, thấp hơn mức tăng 20,7% của năm 2018, trong khi giá vốn, chi phí tài chính tăng nhanh hơn, khiến lợi nhuận trước thuế giảm 9,7% xuống 9.096,7 tỷ đồng, qua đó ngắt chuỗi 5 năm tăng trưởng lợi nhuận liên tiếp.

Tại CTCP Nam Kim (NKG), dù quý IV/2019 không còn lỗ lớn như cùng kỳ 2018, nhưng lợi nhuận cả năm vẫn giảm 17,45% so với 2018, còn doanh thu giảm 17,8%.

Bi quan hơn, CTCP Thép Pomina (POM) ghi nhận 4 quý thua lỗ liên tiếp. Doanh thu 20019 giảm 9,5% so với 2018, nhưng lợi nhuận gộp giảm đến 75%.

Thu không đủ bù chi, POM lỗ cả năm 309,8 tỷ đồng. Cơ cấu tài chính mất cân đối nghiêm trọng với 3.161 tỷ đồng phải thu ngắn hạn và 2.907 tỷ đồng hàng tồn kho. Tổng nợ vay lên đến 7.238 tỷ đồng, chiếm 62% nguồn vốn với 80% là nợ vay ngắn hạn.

Thua lỗ cũng là câu chuyện của CTCP Thép việt Ý (VIS), CTCP Ðại Thiên Lộc (DTL), CTCP Ðầu tư và thương mại SMC (SMC) hay CTCP Thép Tiến Lên (TLH).

Cùng chung xu hướng suy giảm lợi nhuận cũng là đặc điểm trong bức tranh kinh doanh của các doanh nghiệp xây dựng như Coteccons (CTD), Hòa Bình (HBC) hay FLC Faros (ROS)…

Ðơn cử, báo cáo tài chính năm 2019 của CTCP Xây dựng Coteccons (CTD) cho biết, doanh thu giảm 17%, biên lợi nhuận gộp thu hẹp, chi phí giảm thấp hơn, nên lợi nhuận trước thuế giảm 52,4%.

Tại CTCP Tập đoàn Xây dựng Hòa Bình (HBC), mặc dù lãi quý IV/2019 tăng 23,4% so với cùng kỳ 2018, nhưng chưa đủ bù đắp sự sụt giảm trong 9 tháng đầu năm, dẫn đến lợi nhuận cả năm giảm 33,9% so với năm 2018.

Trong nhóm ngành thủy sản, dệt may, tốc độ tăng trưởng lợi nhuận của đa số doanh nghiệp cũng chậm lại đáng kể trong 2019, sau sự bứt phá của năm 2018.

Một số doanh nghiệp đầu ngành như CTCP Ðầu tư thương mại dệt may Thành Công (TCM), CTCP May Việt Tiến (VGG), Tổng công ty Việt Thắng (TVT) trong ngành dệt may, CTCP Vĩnh Hoàn (VHC) trong ngành thủy sản… ghi nhận sự đi xuống cả về doanh thu lẫn lợi nhuận.

Nhiều nhóm ngành sản xuất khác cũng ghi nhận lợi nhuận đồng loạt sụt giảm trong năm qua như ngành phân bón với các tên tuổi như CTCP Phân bón hóa chất Lâm Thao (LAS), CTCP Phân bón hóa chất dầu khí (DPM), CTCP Phân bón dầu khí Cà Mau (DCM), CTCP Phân bón Bình Ðiền (BFC)... trong bối cảnh sản xuất nông nghiệp gặp khó do thời tiết, chi phí sản xuất tăng, trong khi giá bán đầu ra giảm, cạnh tranh gay gắt với phân bón ngoại…

Yếu tố thời tiết khắc nghiệt hơn, lượng mưa suy giảm do hiện tượng En Nino quay trở lại cũng là nguyên nhân khiến lợi nhuận của đa số doanh nghiệp thủy điện sụt giảm.

Trong khi đó, tình hình của nhóm nhiệt điện, nhất là nhóm nhiệt điện than có phần khởi sắc hơn, một phần nhờ sản lượng được huy động nhiều hơn để bù đắp sự sụt giảm của mảng thủy điện, giá bán cũng tăng tốt hơn chi phí nhiên liệu đầu vào giúp cải thiện biên lợi nhuận gộp và diễn biến tỷ giá có lợi cho các doanh nghiệp vay nợ nhiều bằng ngoại tệ để đầu tư nhà máy.

Một số điểm tích cực khác trong khối ngành sản xuất có thể kể đến là nhóm cao su - săm lốp với sự hồi phục lợi nhuận của CTCP Cao su Ðà Nẵng (DRC) hay CTCP Công nghiệp cao su miền Nam (CSM) nhờ việc đẩy mạnh khai thác các thị trường xuất khẩu, trong khi giá nguyên vật liệu đầu vào như cao su tự nhiên, cao su tổng hợp có xu hướng giảm.

Trong ngành nhựa, CTCP Nhựa Tiền Phong (NTP) đã lấy lại được mức tăng trưởng doanh thu, lợi nhuận trong năm 2019 nhờ giá nguyên vật liệu tăng trở lại. Ðáng chú ý, CTCP Nhựa An Phát Xanh (AAA) tiếp tục duy trì tốc tăng trưởng lợi nhuận ấn tượng so với 2018, đạt 135%.

Ðiểm sáng bán lẻ, bất động sản

Chuyên về bán lẻ hàng điện máy, tiêu dùng, doanh thu 2019 của MWG đã vượt 100.000 tỷ đồng, tăng 18,1% so với 2018; lợi nhuận trước thuế đạt 5.053,4 tỷ đồng, tăng 33,9% nhờ biên lãi gộp được cải thiện.

Chuyên về ngành hàng trang sức, PNJ ghi nhận doanh thu thuần tăng 17% trong năm 2019; lãi trước thuế tăng 24,6%, đạt 1.503 tỷ đồng.

Giá vàng tăng mạnh, cùng hệ thống quản trị mới vận hành hiệu quả là những yếu tố chính giúp PNJ tăng trưởng mạnh doanh thu trong nửa cuối năm. Biên lợi nhuận gộp cả năm cũng tăng lên 20,4% - mức cao nhất từ trước tới nay.

Trong nhóm bất động sản, một loạt doanh nghiệp bất động sản khu công nghiệp như Tổng công ty Ðầu tư và phát triển khu công nghiệp - Becamex (BCM), CTCP Ðầu tư Sài Gòn VGR (SIP), Tổng công ty Phát triển đô thị Kinh Bắc (KBC)… cùng ghi nhận sự bứt phá về lợi nhuận.

Bên cạnh hưởng lợi từ làn sóng đầu tư nước ngoài tăng mạnh trong bối cảnh chiến tranh thương mại leo thang làm tăng nhu cầu thuê đất và giá thuê, nhiều doanh nghiệp bất động sản khu công nghiệp còn triển khai các dự án khu dân cư, qua đó đem lại nguồn thu đột biến khi bàn giao.

Sóng cổ phiếu bất động sản khu công nghiệp cũng là một trong những sóng ngành có tỷ suất sinh lợi cao nhất trong 9 tháng đầu năm 2019.

Ðối với nhóm bất động sản dân dụng, nhiều doanh nghiệp tiếp tục ghi nhận lợi nhuận tăng trưởng 2 con số nhờ có dự án đến giai đoạn bàn giao để hạch toán lợi nhuận hoặc chuyển nhượng dự án đã có đủ pháp lý.

Tuy vậy, việc siết chặt triển khai các dự án mới, thiếu dự án gối đầu sẽ là những yếu tố tác động đến khả năng duy trì đà tăng trưởng cao trong những năm tới khi các dự án hiện hữu đã hạch toán xong.

Mặc dù về tổng thể, lợi nhuận của các doanh nghiệp trên sàn chứng khoán vẫn tăng trưởng trong năm 2019, nhưng có thể thấy, đà tăng trưởng đã chậm lại ở phần lớn các ngành, lĩnh vực với sự phân hóa ngày càng rõ nét, nhất là tại nhóm doanh nghiệp sản xuất.

Bước sang những tháng đầu năm 2020, việc dịch cúm lan rộng tại Trung Quốc - một trong những đối tác thương mại lớn nhất của Việt Nam hiện nay khiến chuỗi giá trị sản xuất, thương mại, dịch vụ tại nhiều doanh nghiệp bị ảnh hưởng.

Trước thực tế này, làm thế nào để khắc phục khó khăn, tiếp tục duy trì tăng trưởng lợi nhuận hay phục hồi tăng trưởng là bài toán không dễ tìm ra lời giải cho ban lãnh đạo doanh nghiệp trong năm 2020, khi mà mùa Ðại hội đồng cổ đông đang đến gần.

Theo: tinnhanhchungkhoan